どうしても30万円必要になったとき、消費者金融や銀行から借り入れする方法があります。

消費者金融と銀行のそれぞれの特徴を理解しておくと、ニーズに合うお金の借り入れが可能です。

状況に合わせて選択肢を増やせるよう、消費者金融や銀行以外から借りる方法も紹介しました。

審査に落ちないコツや借入時に注意する点なども解説しているため、借り入れに対する理解を深めて、必要な30万円が借りられる方法を利用しましょう。

どうしても30万円必要になったときに借り入れできる消費者金融

どうしても30万円必要になったときに借り入れができる消費者金融は以下の通りです。

| カードローン名 | 対象年齢 | 金利(年率) | 審査時間 | 無利息期間 | 借入限度額 |

|---|---|---|---|---|---|

| プロミス | 18歳~74歳 | 年2.5%~18.0% | 最短3分 | 初回借入日の翌日から30日間 | 800万円 |

| レイク | 20歳~70歳 | 年4.5%~18.0% | 最短15分 | 初回契約日の翌日から最大365日間 | 500万円 |

| アコム | 20歳~72歳 | 年2.4〜17.9% | 最短20分 | 初回契約日の翌日から30日間 | 800万円 |

| アイフル | 20歳~69歳 | 年3.00〜18.0% | 最短18分 | 初回契約日の翌日から30日間 | 800万円 |

| SMBCモビット | 20歳~74歳 | 年3.0%~18.0% | 最短15分 | × | 800万円 |

消費者金融カードローンを利用すれば申し込みから数十分で融資が行われるので、すぐにお金を調達したいときの強い味方になります。

申し込みから返済までWebで完結ができ、原則電話での在籍確認や郵送物もなく、家族や勤務先にバレずに借り入れ可能です。

SMBCモビットを除き大手消費者カードローンには無利息期間があり、初めて契約した人を対象に一定期日までは利息がかかりません。

どうしても30万円必要ですぐに借り入れしたいときは、消費者金融カードローンへ申し込みましょう。

プロミスは原則24時間365日いつでも申し込みができ最短3分で融資可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 18歳~74歳 |

| 金利(年率) | 年2.5%~18.0% |

| 審査時間 | 最短3分 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 借入限度額 | 800万円 |

プロミスは原則24時間365日いつでも申し込みが可能で、最短3分で融資が受けられます。

できるだけ早く30万円を入手する必要のある人に最適。

申込時間や審査により融資まで時間がかかる可能性もあるため、すぐに30万円必要なら午前中に申し込むと間に合う可能性が高いです。

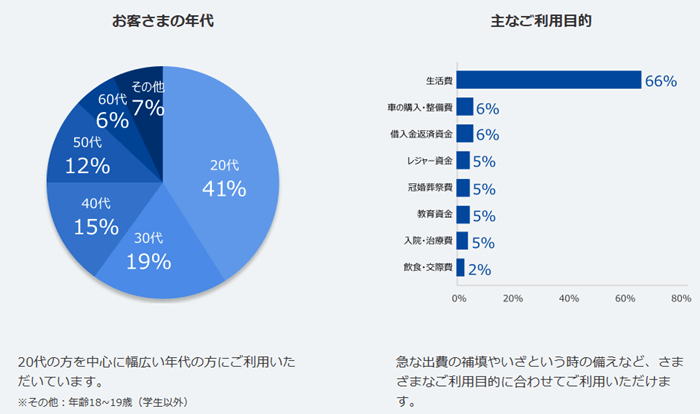

プロミスは高校生を除く18歳の学生でも申し込みができ、20代〜60代まで幅広い人が利用しています。

借り入れたお金の使い道は生活費が一番多く、さまざまな用途で利用されていると分かりました。

出典:プロミス

女性オペレーターが対応してくれる女性専用のコールセンターも設置されており、利用者が安心して利用できる環境が魅力的です。

「どうしてもすぐに30万円必要」といった状況に陥ったときは、最短3分で融資が受けられるプロミスを利用しましょう。

レイクは条件を満たすと最大365日間利息がかからない

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~70歳 |

| 金利(年率) | 年4.5%~18.0% |

| 審査時間 | 最短15分 |

| 無利息期間 | 初回契約日の翌日から最大365日間 |

| 借入限度額 | 500万円 |

レイクは条件を満たすと最大365日間の無利息期間が適用され、一定期間は利息がかかりません。

無利息期間の適用条件は以下の通りで、365日間以外にも60日間や30日間もあります。

| 項目 | 条件 |

|---|---|

| 365日間無利息 | ・はじめての利用 ・Webで申し込みをして契約する ・収入証明書の提出 ・契約額が50万円以上 |

| 60日間無利息 | ・はじめての利用 ・Webで申し込みをして契約する ・契約額が50万円未満 |

| 30日間無利息 | ・はじめての利用 ・自動契約機または電話で申し込み ・契約額が50万円未満 |

Webから申し込みをして初めてレイクから30万円を借りたときは、60日間の無利息期間が適用されます。

無利息期間は一定期間利息がかからないので、返済額を抑えたいときに活用したい制度です。

30万円を年率18.0%で6か月借り入れると、16,000円程度の利息が返済額に上乗せされます。

60日間の無利息期間が適用されれば利息は11,000円程度に抑えられ、無利息期間がないときと比較して約5,000円も負担が減少します。

多くの金融機関で提供されている無利息期間は30日間が一般的なので、60日間利息なしで借りられるレイクは効果的に利息を節約したい人にぴったりです。

契約額が50万円以上なら365日間の無利息の適用も受けられるので、年収が150万円以上あるなら50万円で契約して必要な30万円のみ借りると、より利息を抑えられます。

「30万円借りたいけど負担は少ないほうがよい」といった人は、無利息期間が最大365日間提供されるレイクに申し込みましょう。

アコムは原則職場への電話確認がない三井住友銀行 カードローンので周囲に人に気付かれにくい

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~72歳 |

| 金利(年率) | 年2.4〜17.9% |

| 審査時間 | 最短20分 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 800万円 |

アコムは契約時に職場への在籍確認がないので、周囲の人に気付かれずに30万円の借り入れが可能です。

在籍確認は申込時に申請した会社に、実際に在籍しているのか電話で確認する審査の1つで、収入の裏付けを目的としています。

アコムは電話による在籍確認を原則実施しないため、勤務先に気付かれずに審査通過できる可能性も。

カードレスを希望して申し込みをすると、自宅への郵送物もありません。

30万円借りるときはアプリをカード代わりに利用でき、審査に通ったらすぐ現金の入手もできます。

口座に30万円用意するなら振込融資と使い分けられ、利便性が高いです。

「どうしても30万円借りたいけれど周囲にバレるのが怖い」といった理由で悩んでいるなら、アコムを利用しましょう。

アイフルの専用アプリはアイコンを変更できるのでスマホを見られても安心

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~69歳 |

| 金利(年率) | 年3.00〜18.0% |

| 審査時間 | 最短18分 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 借入限度額 | 800万円 |

アイフルの専用アプリは目立たないアイコンを変更できるので、周囲の人にスマホを見られても消費者金融の利用がバレづらいです。

QRコード決済の普及により他人にスマホ画面を見せる機会が増えており、消費者金融カードローンのアイコンを見られてしまう危険性があります。

目立たないアイコンに変更できるアイフルは、もしもスマホ画面を見られても安心。

アイフルのアプリは利用状況を一目でわかり、すでに使った金額や返済金額をリアルタイムで確認できる仕様です。

30万円借りた後は返済に長期間かかるのが一般的で、返済期間中にアプリを見られるのが不安な人や適切に返済管理をしたい人に向いています。

スマホを他人に見られる機会がある人は、アイコンを変更できるアイフルの利用を検討しましょう。

SMBCモビットは申し込みから返済までスマホ完結できVポイントも貯められる

| 項目 | 内容 |

|---|---|

| 対象年齢 | 20歳~74歳 |

| 金利(年率) | 年3.0%~18.0% |

| 審査時間 | 最短15分 |

| 無利息期間 | × |

| 借入限度額 | 800万円 |

SMBCモビットは申し込みから返済までスマホで完結でき、毎月の返済でVポイントも貯められます。

24時間いつでも申し込みを受け付けており、仕事終わりの夜中でも時間を気にせず申し込みができます。

すぐに現金が必要なときにも、全国の銀行や提携しているコンビニATMを利用して借入可能です。

SMBCモビットは毎月の返済額のうちの利息分200円につき1ポイントのVポイントが貯まります。

年率18.0%で30万円を借り入れ、12か月間で返済すると、利息金額の合計は30,000円程度になりVポイントが合計150ポイントも貯まる計算です。

貯めたVポイントは1ポイント=1円相当として返済に利用でき、三井住友カードを持っている人やVポイントを貯めている人に向いています。

Vポイントは全国のお店やレストランなどの提携先でも利用できる、汎用性があるポイントサービスです。

「少しでもお得に消費者金融を利用したい」といった人は、Vポイントが貯まるSMBCモビットを申し込みましょう。

30万円必要になったときに借り入れできる銀行カードローン

30万円必要になったときに借り入れができる銀行カードローンは以下の通りです。

| カードローン名 | 対象年齢 | 金利(年率) | 審査時間 | 無利息期間 | 借入限度額 |

|---|---|---|---|---|---|

| 楽天銀行スーパーローン | 満20歳~満62歳 | 年1.9%~14.5% | 最短当日~2営業日 | × | 800万円 |

| みずほ銀行カードローン | 満20歳~満66歳 | 年2.0%~14.0% | 最短当日 | × | 800万円 |

| 三井住友銀行 カードローン | 満20歳~満69歳 | 年1.5%~14.5% | 最短当日 | × | 800万円 |

| イオン銀行カードローン | 満20歳~満65歳 | 年3.8%~13.8% | 明確な記載なし | × | 800万円 |

| 住信SBIネット銀行カードローン | 満20歳~満65歳 | 年1.99%~14.79% | 数日 | × | 1,000万円 |

銀行カードローンは消費者金融カードローンと比べると、金利が低い傾向にあります。

楽天銀行スーパーローンとプロミスを比較すると、上限金利は年3.5%も差があり、30万円を借り入れ12か月で返済すると利息の支払いに6,000円程度の差が出る計算です。

| 楽天銀行スーパーローン | プロミス | |

|---|---|---|

| 適用金利 | 年14.5% | 年18.0% |

| 利息金額 | 24,000円程度 | 30,000円程度 |

銀行カードローンは金利が低い反面、融資までに時間がかかるデメリットもあります。

審査結果が伝えられるまで最短当日~数日が一般的で、消費者金融カードローンのように最短数十分では融資は受けられません。

「時間に余裕があるから金利が低いカードローンを利用したい」といった人であれば、銀行カードローンがおすすめです。

返済額を抑えたい人は銀行カードローンを申し込みましょう。

楽天銀行スーパーローンは楽天会員ランクに応じて審査が優遇される可能性がある

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~満62歳 |

| 金利(年率) | 年1.9%~14.5% |

| 審査時間 | 最短当日~2営業日 |

| 無利息期間 | × |

| 借入限度額 | 800万円 |

楽天銀行スーパーローンは楽天会員ランクに応じて、審査が優遇される※可能性もあります。

ランクが上がっていると、楽天サービスを多く利用しており信用が積み重なっていると判断されやすいです。

銀行カードローンを利用したくても審査が不安な楽天会員に向いています。

公式サイトに最短10秒で借入可能かを診断してくれる「カンタンお借入診断」があるので、審査に通るか不安な人は利用してみましょう。

ただし「カンタンお借入診断」の診断結果は簡易的な計算なので、本審査の結果とは異なります。

楽天サービスを多用している人がどうしても30万円必要になったときは、審査が優遇される可能性のある楽天銀行スーパーローンに申し込みましょう。

※一部例外あり

みずほ銀行カードローンの上限金利は年14.0%と業界トップクラスに安い

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~満66歳 |

| 金利(年率) | 年2.0%~14.0% |

| 審査時間 | 最短当日 |

| 無利息期間 | × |

| 借入限度額 | 800万円 |

みずほ銀行カードローンの上限金利は年14.0%と業界トップクラスに安いです。

一般的な銀行カードローンの上限金利は年14.5%前後、消費者金融カードローンの上限金利は年18.0%で、みずほ銀行カードローンの年14.0%の上限金利は低い傾向と言えます。

| 項目 | 上限金利 | 30万円借りて2年で返済したときの利息 |

|---|---|---|

| みずほ銀行カードローン | 年14.0% | 45,700円程度 |

| 一般的な銀行カードローン | 年14.5%前後 | 47,400円程度 |

| 消費者金融カードローン | 年18.0% | 59,400円程度 |

30万円借りて2年で返済したとすれば、一般的な銀行カードローンと比較しても、利息を1,700円程度軽減可能です。

みずほ銀行で住宅ローンを契約しているなら、基準金利より年0.5%引き下げられます。

「借り入れするなら一番金利が安いところがいい」といった人は、みずほ銀行カードローンを利用しましょう。

三井住友銀行のカードローンは月々2,000円から返済可能

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~満69歳 |

| 金利(年率) | 年1.5%~14.5% |

| 審査時間 | |

| 無利息期間 | × |

| 借入限度額 | 800万円 |

三井住友銀行のカードローンは借入残高に応じて月々2,000円から返済ができます。

30万円の借り入れをしたときは、最初は6,000円からの返済になりますが、返済を続けて借入残高が10万円以下になれば、月々2,000円と返済しやすいです。

約定返済時のお借入残高 約定返済金額 2千円未満の場合 約定返済時のお利息金額とお借入残高の合計額

(ただし、2千円を上限とします。)2千円以上50万円以下 10万円以下の場合2,000円、

以後、お借入残高が10万円増すごとに2,000円を増加50万円超300万円以下 60万円以下の場合11,000円、

以後、お借入残高が10万円増すごとに1,000円を増加300万円超500万円以下 350万円以下の場合40,000円、

以後、お借入残高が50万円増すごとに5,000円を増加500万円超800万円以下 600万円以下の場合60,000円、

以後、お借入残高が100万円増すごとに5,000円を増加

「長期の返済だと延滞してしまうかもしれない」と不安な人でも、無理のない返済計画が立てられます。

返済方法と返済日はそれぞれ自由に選択可能です。

給料日や仕事の都合に合わせて選択できるため、延滞するリスクを減らせます。

| 項目 | 内容 |

|---|---|

| 返済方法 | ATM カードローンアプリ(SMBCダイレクト) 口座振替 |

| 返済日 | 5日 15日 25日 月末 |

例えば25日が給料日なら、月末に返済日を設定するとお金に余裕があるタイミングでの返済も可能です。

毎月の返済を少額に抑え自由な日程で返済したい人は、三井住友銀行 カードローンを利用しましょう。

イオン銀行カードローンは新規申込すると30日間利息が0円

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~満65歳 |

| 金利(年率) | 年3.8%~13.8% |

| 審査時間 | 明確な記載なし |

| 無利息期間 | × |

| 借入限度額 | 800万円 |

イオン銀行カードローンは新規申込みをすると30日間利息が0円になります。

一般的に銀行カードローンは無利息期間がなく、イオン銀行カードローンは珍しいです。

消費者金融カードローンに比べて金利も安いため、利息の支払いを抑えたい人にぴったり。

イオン銀行カードローンの申し込みはインターネットから行え、以下の4ステップで完了します。

- インターネットで申し込み

- 本人確認書類を提出

- 審査結果の連絡

- カードを受け取る

365日いつでも申し込みでき、専用マイページから必要書類をアップロードできるので、手続きも簡単です。

審査結果のメールが送付され、審査に通過していると最短5日でカードが郵送されます。

金利が安い銀行カードローンで30万円借り、無利息期間を利用したいなら、イオン銀行カードローンを検討しましょう。

住信SBIネット銀行カードローンは明細やローンカードの送付がないので家族にバレにくい

| 項目 | 内容 |

|---|---|

| 対象年齢 | 満20歳~満65歳 |

| 金利(年率) | 年1.99%~14.79% |

| 審査時間 | 数日 |

| 無利息期間 | × |

| 借入限度額 | 1,000万円 |

住信SBIネット銀行カードローンは、明細やローンカードの送付がないので家族に気付かれずに利用可能です。

銀行キャッシュカードにカードローン機能が付帯されているため、ローンカードの発行はありません。

カードローンの利用明細はスマホアプリから確認できるため、アプリ内を見られない限り家族にバレる心配をせずに済みます。

申し込みから契約まですべてスマホ1つで対応でき、家族のいない場所や時間帯に無理なく手続きできます。

借り入れにはコンビニも利用でき、買い物ついでに30万円借りればお金を借りていると疑われるリスクも低いです。

家族にバレずにカードローンを利用したいなら、住信SBIネット銀行カードローンを申し込みましょう。

どうしても30万円必要なときカードローン以外の借入方法

どうしても30万円必要なとき、カードローン以外にも以下の借入方法があります。

- クレジットカードのキャッシング機能

- 生命保険の契約者貸付

- 質屋

- 公的制度

クレジットカードを保有している人なら、キャッシング機能を活用して借り入れ可能です。

終身保険や学資保険など貯蓄性のある生命保険に加入しているなら、契約者貸付で保険会社から融資が受けられます。

家電製品やブランド品などの価値のある商品を質屋に持っていくと、商品を担保として借り入れできる可能性も。

お金がなくて生活に困窮しているなら、公的制度の「生活支援資金貸付制度」も利用可能です。

カードローンの審査に落ちた人でも、他の手段を利用すれば30万円を用意できる可能性もあるので、さまざまな方法を検討しましょう。

クレジットカードのキャッシング機能を活用するとATMでお金が借り入れできる

クレジットカードのキャッシング機能を活用すると、近くのATMや振込融資を利用して借り入れできます。

クレジットカード作成時にキャッシングの審査を通過していれば、すぐに設定された範囲内で借りられる状態です。

新たな審査を受ける時間がない、申し込みの手間を省きたいといった人にぴったり。

クレジットカードを作成時に審査を受けていなくても、別途申し込めばキャッシング枠を設定できます。

クレジットカードのキャッシング機能はすぐに利用できますが、金利が年15.0%〜18.0%程度と高めなのはデメリットです。

余裕があるタイミングで早めの返済を心がけると、利息負担を抑えつつ必要な30万円を用意できます。

クレジットカードを保有しており、どうしてもすぐに30万円必要なら、キャッシング機能を利用しましょう。

貯蓄性のある生命保険を契約しているなら契約者貸付が利用できる

以下の貯蓄性のある生命保険を契約しているなら、契約者貸付が利用できる可能性もあります。

- 終身保険

- 学資保険

- 個人年金保険

- 養老保険

契約者貸付とは、保険契約を継続したまま解約返戻金の一定の範囲内で保険会社からお金を借り入れる制度です。

借りられる金額は解約返戻金の6割~9割程度で、30万円借りるなら解約返戻金が34万円~50万円程度あれば対応できます。

保険会社によって金利は異なりますが、一般的に年2.0%〜6.0%程度で、カードローンより低いです。

担保があるので審査を受ける必要がなく、審査が不安なときにも向いています。

契約者貸付が利用できる生命保険に加入している人は、保険会社に連絡してみましょう。

ブランド品や家電製品を質屋に持っていくと即日借り入れできる

ブランド品や家電製品などの価値のある品物を質屋に持っていくと、即日借り入れができます。

現金による返済が難しくても持ち込んだ品物があるため、審査は必要ありません。

質屋で借り入れできる金額は、一般的に査定額の7割~9割程度なので、30万円の融資を受けるなら査定額が45万円程度の品物を持っていく必要があります。

品物は1つだけでなく複数持ち込みも可能なので、合計金額が45万円になるよう、持ち込む品物を用意しましょう。

質屋に入れた品物は担保になり、返済をしないと質流れとなり質屋に所有権が移ります。

質流れになった品物は売却して返済に充てられる仕組みで、取り戻すのは難しいです。

思い出のある大切な品物を質屋に持っていくときは、品物を返してもらうために必ず返済期日を守りましょう。

返済しない前提で質入れするなら、売却すると保管料がかからない分、1割程度査定額が高くなる傾向にあります。

不要なものを持ち込むなら、質入れではなく売却も検討し、30万円用意できる可能性を高めましょう。

生活に困窮しているなら公的制度を活用する方法もある

生活に困窮しているなら、生活福祉資金貸付制度も含めた公的制度を活用する方法もあります。

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

生活福祉資金には以下の種類があり、それぞれ目的別に分けられています。

| 項目 | 内容 |

|---|---|

| 総合支援資金 | 生活再建や住宅の賃貸契約を結ぶために必要な費用 |

| 福祉資金 | 病気療養や介護サービスなどを受けるために必要な費用 |

| 教育支援資金 | 子どもの教育に必要な費用 |

| 不動産担保型生活資金 | 不動産を担保として生活資金を借りられる |

生活福祉資金は無利子または年1.5%の低金利で借り入れできますが、貸付条件は生活に困窮している低所得者です。

申し込みから借り入れまでには時間がかかるため、すぐに30万円が必要なときには間に合わない可能性もあります。

長期的に生活資金が不足するので生活の立て直しのために30万円借りたい、子どもの進学に備えて借りたいといったときに適した方法です。

30万円の使用時期に余裕があり生活が困窮しているなら、公的制度の「生活福祉資金貸付制度」を活用しましょう。

30万円必要なときにカードローンの審査に落ちないコツ

どうしても30万円必要なときに、カードローンの審査に落ちないコツは以下の通りです。

- 安定した収入がある

- 信用情報にキズがない

- 他社からの借入残高を減らしておく

- 虚偽の申請をしない

カードローンの申込条件に「安定した収入」が記載されているため、必須な要件です。

過去にカードローンを利用したときに延滞していると、信用情報に記録されており、審査に悪影響が出ます。

他社からローンを借り入れしているときは、借入残高を減らしておくと審査に通過しやすくなる可能性も。

申込時に記載する内容は虚偽なく正しい情報を入力しましょう。

毎月安定した収入があると審査に有利

毎月安定した収入があれば、審査を通過するのに有利に働きます。

カードローンの申込条件に「安定した収入」と記載されているため、安定した収入は審査にとって最重要項目です。

安定した収入とは、一定期日に一定額の収入がある状態を言い、収入の入る日がばらばらな人や金額が大きく変動する人は審査に通らない可能性も。

正社員でなくてもアルバイトやパートタイムなどの雇用形態なら、安定した収入があると判断されます。

30万円を借り入れるなら、年収が90万円を超えていなければいけません。

貸金業法には総量規制のルールが設けられており、貸金業者では年収の3分の1を超える貸し付けは原則禁止されています。

皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(過度な借入れから消費者の総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

どうしても30万円が必要で消費者金融から借り入れしたいなら、年収90万円以上で安定した収入が条件です。

年収が足りないときや収入額が安定していないときは、シフトや業務量を増やす、調整して収入額を安定させるといった対応が必要です。

審査に落ちないために借り入れに関する条件を確認して、カードローンに申し込みましょう。

過去に延滞や滞納をしていると審査に悪影響が出る

カードローンを利用していた過去があり、期日までに返済ができずに延滞や滞納をしていると審査に悪影響がでます。

カードローンの利用履歴は信用情報に記録されるルールで、過去に延滞していると信用情報機関に情報が登録され、多くのケースで審査に通りません。

信用情報は個人の借り入れに関する情報で、信用情報を集めて保管しているのが信用情報機関です。

クレジットカードやカードローンへ新たに申し込むと、金融機関は信用情報を確認して返済能力に問題がないかを判断します。

30万円を借り入れしたいなら、信用情報に延滞情報が残っていないのが理想ですが、過去は変えられません。

現時点でカードローンを利用しているなら、信用情報にキズをつけないよう、返済遅れは避けましょう。

過去に延滞した人は、完済や債務整理から5年間経過していれば審査に通る可能性もあります。

完済日や債務整理の日が分からないときは信用情報機関に情報の問い合わせをして、延滞情報が消えてから申し込みましょう。

他社から借り入れしている場合は借入残高を減らしておく

他社から借り入れしている人が新たにカードローンの利用を検討しているときは、借入残高を少しでも減らしておきましょう。

貸金者から借り入れは貸金業法の総量規制により制限されており、年収の3分の1を超える金額の貸付けは禁止されています。

借入金額は複数他社の合計額で計算されるため、過度な借り入れはできません。

年収150万円ですでに30万円借り入れがあると、借りられる金額は20万円までで必要な30万円を借りるのは難しいです。

3社以上の金融機関から借り入れをしていると多重債務と判断され、返済能力が乏しいと見なされるケースも。

30万円の返済は長期に渡る可能性があるため、返済能力に不安があると審査に通りにくいです。

借入額の少ない借入先があるなら、1件だけでも完済を目指すと、審査に通る可能性を高められます。

他社からの借り入れを少しでも減らしてから、新たなカードローンを申し込みましょう。

申込時の申請で虚偽の内容を記入しない

申込時には虚偽の内容は記載せず、正しい情報を申請しましょう。

金融機関の審査は信用情報や本人確認書類などさまざま情報を確認するため、虚偽の内容を記載してもバレる可能性が高いです。

例えば30万円借りるために、本当は年収80万円の人が90万円と申告すると、虚偽申告で審査落ちします。

年収や勤続年数を正確に覚えていない状態であいまいなまま入力すると、虚偽申請と疑われやすいです。

少しの記入ミスであれば問題なくても、過度なミスがあると金融機関に「信用できない人」と判断されるケースも。

数字の入力ミスや予測変換によるミスが起こりやすいので、提出前に再確認しなければいけません。

審査に落ちないために、申込時には正しい情報を申請しましょう。

30万円必要な人がカードローンを利用するときの注意点

どうしても30万円必要でカードローンを利用するときには、以下の注意点があります。

- 返済額には利息が含まれる

- 必要な金額が借りられないこともある

- 計画を立てておかないと返済に苦労する

- SNSでの個人間取引はトラブルの元になる

金融機関からお金を借りると利息が発生し、借りたお金以上に返済しなければいけません。

金融機関の審査に通っても、審査結果を元に利用限度額が設定されるため、必要な金額が借りられないことも。

返済計画を立てておかないと、毎月の返済で生活が圧迫される可能性もあります。

SNSを通じて知り合った人との個人間取引は危険です。

違法業者が身分を偽ってやり取りをしている可能性があり、トラブルに巻き込まれてしまうリスクがあります。

安全に借り入れするために、注意点を理解してからカードローンに申し込みましょう。

利息がかかるので借入金額より多く返済する必要がある

金融機関から借り入れをすると利息が発生するため、借入金額より多くのお金を返済しなければいけません。

30万円を年率18.0%で借り入れ12か月で返済すると、利息が30,000円程度かかります。

| 項目 | 金額 |

|---|---|

| 借入金額 | 30万円 |

| 利息 | 3万円程度 |

| 返済額合計 | 33万円程度 |

返済合計額は33万円程度になるため、借入金額より返済合計額が多くなります。

「借りた金額だけ返済すればいい」と考えていると、返済時にお金が足りなくなる可能性も。

利息も含めて返済する必要があると理解していれば、借入後に慌てる心配がありません。

利息は金利によって変わるため、返済額を抑えたいなら金利が安いカードローンを利用しましょう。

借り入れできる金額に上限があるため必要金額が借りられないことも

カードローンの審査を受けると審査結果によって上限額が個別に設定され、人によっては必要金額が借りられない可能性もあります。

申込者の収入や借入状況を判断して、確実に返済できる金額のみ借りられる仕組みを整えていて、返済能力に見合う金額しか借りられない仕組みです。

どうしても30万円が必要であっても金融機関に返済能力がないと判断されると、必要な金額が借り入れできません。

必要な金額を借りられないときは、足りない金額を補う必要があります。

保険の契約者貸付制度や質屋からの借り入れも検討し、30万円借りられるよう対策しましょう。

返済シミュレーションを活用して返済計画を立てておく

返済シミュレーションを活用して、返済計画を立てておくと延滞のリスクを軽減可能です。

年率18.0%で30万円の借り入れをすると、返済期間に応じて毎月の返済額が変わります。

| 返済回数 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 6回 | 52,000円程度 | 316,000円程度 |

| 12回 | 30,000円程度 | 330,000円程度 |

| 18回 | 19,000円程度 | 344,000円程度 |

| 24回 | 15,000円程度 | 360,000円程度 |

支払い回数が多いほど毎月の返済額は少なくなりますが、総返済額は増えてしまいます。

とはいえ総返済額を減らすために、返済回数を少なくしすぎるのも危険です。

毎月の返済が期日までに実施できないと、損害賠償金に当たる遅延損害金が発生して余分な出費が増えます。

返済シミュレーションを活用して返済計画を立て、延滞しない金額でできるだけ少ない返済回数になるよう調整してから、借り入れしましょう。

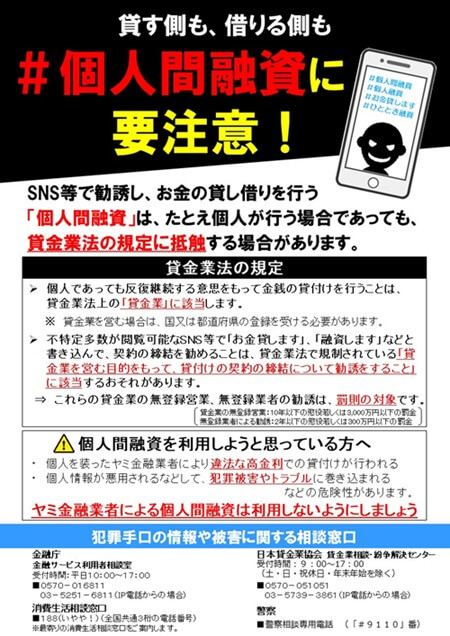

SNSなどからの勧誘はトラブルに発展する可能性がある

SNSや個人掲示板で知り合った人からのお金の貸し借りの勧誘は、トラブルに発展するリスクが高いです。

SNS上では優しく接触してくる人でも相手の本性はわからず、個人を装った違法業者の可能性もあります。

高額の利息を請求された、提供した個人情報を悪用されたといった被害に遭う不安もあるため、知らない人からの借り入れは控えましょう。

個人であっても反復継続する貸付は貸金業に該当し、SNS等で「お金を貸します」などといった勧誘は貸金業法の規定に接触するケースも。

金融庁からもSNSを利用した個人間融資に関して注意喚起されています。

トラブルに巻き込まれないために、SNSを通じての個人間取引は控えましょう。

どうしても30万円必要なときに関する気になるQ&A

どうしても30万円必要なときに関する気になるQ&Aをまとめました。

- すぐにお金を借り入れできますか?

- 絶対に借り入れできる消費者金融はありますか?

「すぐにお金を借りられるのか」「絶対にお金を借りられるのか」といった疑問の声が多くあります。

絶対に借り入れできる金融機関はありませんが、条件を満たせば即日融資を受けられる可能性も。

30万円を借り入れするための不安や疑問点を解消して、カードローンを申し込みましょう。

消費者金融カードローンを利用すれば、即日お金を借り入れできる可能性があります。

例えばプロミスは最短3分、アイフルは最短18分で融資可能と公式ホームページに記載されており、審査に通過すれば即日融資が受けられます。

ただし申し込みの時間帯や審査状況によっては即日対応できないケースも。

すぐに30万円を借りたいなら、消費者金融カードローンを選び、午前中を目安としてできるだけ早い時間に申し込みましょう。

審査のない正規の消費者金融は存在しません。

消費者金融は貸金業法に基づいて営業しているため、必ず審査が実施されます。

「審査が甘い」「確実に借りられる」といった文言で勧誘してくる貸金業者は違法業者の可能性が高いです。

違法業者からお金を借りると法外な金利を設定されるだけでなく、返済ができないと違法な取り立てが行われるリスクもあります。

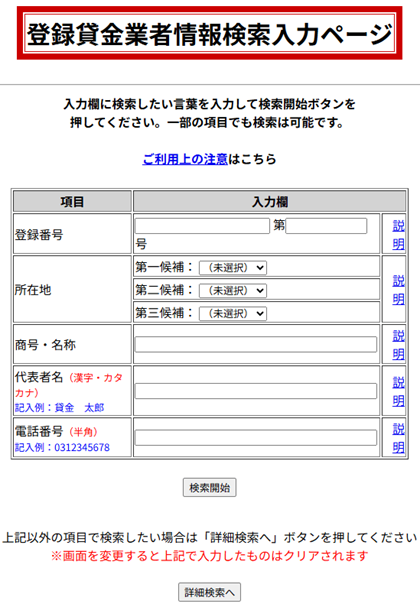

検討している金融機関が違法業者かどうかを判断するためには、「貸金業登録番号」を確認しましょう。

営業許可を得ている貸金業者は店舗やホームページに貸金業登録番号の記載が義務付けられています。

金融庁の「登録貸金業者情報検索入力ページ」を検索して、貸金業登録番号が登録されていると正規の金融業者です。

出典:金融庁「登録貸金業者情報検索サービス」

審査がない金融機関は違法業者で危険なので、審査が実施される正規の金融機関からお金を借りましょう。